La proyección del Ministerio de Economía, que anticipaba un sendero de 18 meses consecutivos de reactivación, tropezó con los datos de la realidad en el inicio del segundo trimestre. Diversos informes técnicos de consultoras privadas revelan que la evolución del Producto Interno Bruto (PIB) ingresó en una fase de estancamiento y marcada volatilidad, caracterizada por una profunda brecha entre sectores extractivos exportadores y las ramas ligadas al mercado interno.

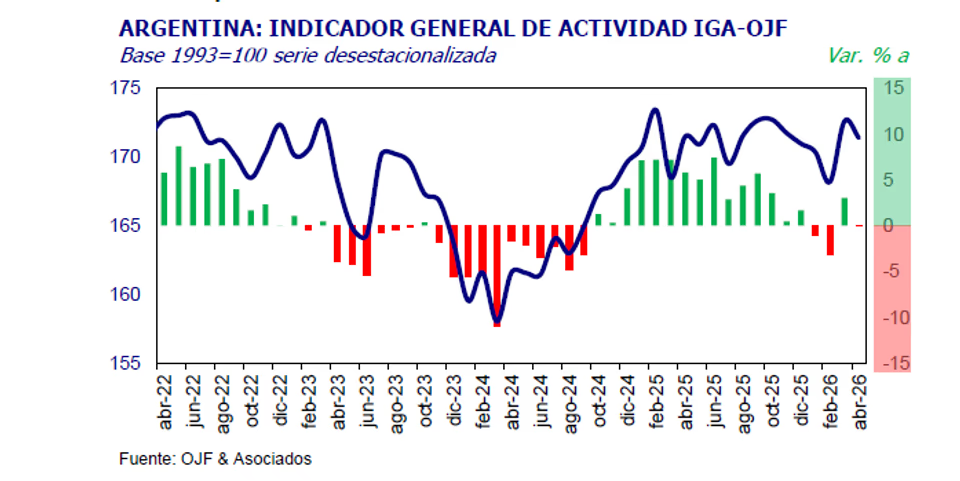

De acuerdo con el Índice General de Actividad (IGA) que procesa la consultora Orlando J. Ferreres & Asociados, el nivel general de actividad de abril se ubicó en niveles idénticos a los del mismo mes del año pasado (0% de variación interanual). Peor aún, la medición desestacionalizada —aquella que limpia los efectos del calendario para comparar de forma directa contra el mes previo— exhibió un retroceso del 0,7% respecto a marzo, borrando gran parte de la mejora del período anterior.

En la misma sintonía, el Índice Líder de Actividad (ILA) elaborado por Analytica estimó una contracción mensual del 0,8% en abril, definiendo el período como un mes de “contracción generalizada” con claros signos de fatiga en los motores de la economía urbana.

Economía a dos velocidades: el mapa sectorial

El análisis desagregado muestra que el país transita una dinámica dual. Por un lado, los sectores vinculados a los recursos naturales operan como sostenes del indicador general; por el otro, la industria manufacturera pesada y los comercios minoristas profundizan su recesión.

| Sector | Variación Interanual (Abril) | Factor Clave / Tendencia |

| Agropecuario | +16,5% | Niveles elevados, aunque cayó 2,6% mensual por demoras climáticas en la cosecha de soja. |

| Minas y Canteras | +7,3% | Traccionado principalmente por la aceleración no convencional en Vaca Muerta. |

| Electricidad, Gas y Agua | +7,2% | Mayor demanda regulatoria y estacional de servicios públicos. |

| Intermediación Financiera | +6,1% | Signo positivo apuntalado por colocaciones institucionales. |

| Industria Manufacturera | -2,0% | Fuerte retroceso generalizado, arrastrado por el sector automotriz (-17,5%) y cemento (-13,1%). |

| Comercio | -2,4% | Caída sistemática por el debilitamiento de la demanda y las ventas minoristas. |

La debilidad del consumo interno

Los analistas privados coinciden en que el principal lastre para una recuperación sostenible se encuentra en el bolsillo de los hogares y la parálisis de los ingresos laborales.

Indicadores de alerta: El informe de Analytica advierte sobre la fragilidad fiscal y previsional como reflejo del parate comercial. En abril, la recaudación del Impuesto al Valor Agregado (IVA), termómetro directo del consumo masivo, cayó un 0,3%, mientras que los ingresos por Seguridad Social disminuyeron un 1,1%. A este panorama se suma que los créditos al sector privado avanzaron apenas un 0,6%, evidenciando la falta de financiamiento genuino para las familias.

Esta marcha económica en forma de “serrucho” expone una desconexión factual entre las variables macroeconómicas que celebra el gobierno y la microeconomía que define la vida diaria en las provincias. Mientras los enclaves exportadores como la energía o el agro muestran números robustos, las pymes industriales, el comercio de cercanía y los ingresos de los trabajadores independientes siguen operando en terreno negativo. Los especialistas concluyen que, en tanto el mercado interno permanezca deprimido y los salarios reales no logren consolidar un piso de recuperación, cualquier rebote de la actividad general seguirá siendo frágil, inestable y concentrado en muy pocas manos.